[temp]预测情况汇报2

前段时间一直在准备程序设计竞赛,没有好好做过预测这方面的课题,这几天稍微闲下来一点了,于是就来搞一下。

2020.5.12

由于本课题的问题是需要根据过去的时间序列预测未来的时间序列,也就是所谓的$Sequence-to- Vector$ 的实现,这一点我们无法简单地利用RNN或者LSTM神经网络来进行预测,归根结底就是因为这种时间序列预测的特点是无监督学习:数据集只有时间戳和特征,对于未来需要预测的时间点,只有时间序列作为自变量,因此无法将它简单地转换为监督学习数据集从而使用神经网络预测(神经网络大都是监督学习)

那么,我首先想到的就是利用传统的时间序列分解方法来构建这个模型

模型的算法实现

对于一个时间序列$y_t$,我将其分解为以下几个部分:

- 季节项$S_t$(呈周期变化的特征)

- 趋势项$T_t$

- 剩余项$R_t$

那么,对于所有的$t\ge 0$,都有:$y_t=S_t+T_t+R_t$

当然也可以用乘法构建分解:$y_t=S_t\cdot T_t\cdot R_t$,等号两边取对数,就能得到一个加法构建的分解:$\ln y_t=\ln S_t+\ln T_t+\ln R_t$

整体的算法是基于拟合以上各项,然后累加得出最终的预测函数

那么对于趋势预测,我们需要重点考虑 趋势项$T_t$,对于趋势项的模型拟合,最常用的方法无外乎逻辑回归和分段线性拟合,这里我采用分段线性拟合

众所周知,线性函数形如:$y=kx+b$,由于序列不一定是线性的,我们分段处理,假设时间为$t$,在实际环境中,系数$k$和系数$b$不可能是常数,他们都应该与时间项相关,所以我们定义为$k(t)$和$b(t)$,除此之外,时间序列走势也会变,那么就会出现变点(change point),我们定义为$S$,这一点已经有学者做了很多研究

现在假设已经放置了$S$个变点,并且处于时间戳$s_j$,那么我们就需要在$s_j$上给出增长率的变化,于是我们可以假设一个向量$\delta\in R^S$,其中$\delta_i$表示在时间戳$s_j$上的增长率的变化量,假设初始的增长率为$k$,则在时间戳$t$上的增长率就是:$k+\sum_{j:t>s_j}\delta_j$,为了简化表达,我写成如下函数的形式:

那么在时间戳$t$上的增长率就是$k+a^T\delta$,$k$能够确定了,同理同样可以得出另外一个参数的表达式为$b+a^T\gamma$,至此,基于分段线性函数的模型如下:(其中,$\gamma$为偏置量)

偏置项的求法为:$\gamma=(\gamma_1,\gamma_2,…,\gamma_S)^T,\gamma_j=-s_j\delta_j$

应用模型

由于FaceBook公司开源的fbprophet库带有了时间序列分解的模型,且原理相同,我查看了其源码,其有关线性分段部分的代码如下,符合我们的模型

1 | |

接下来考虑导入数据集来验证这个模型:(选用的还是加州大学欧文分校的数据集)

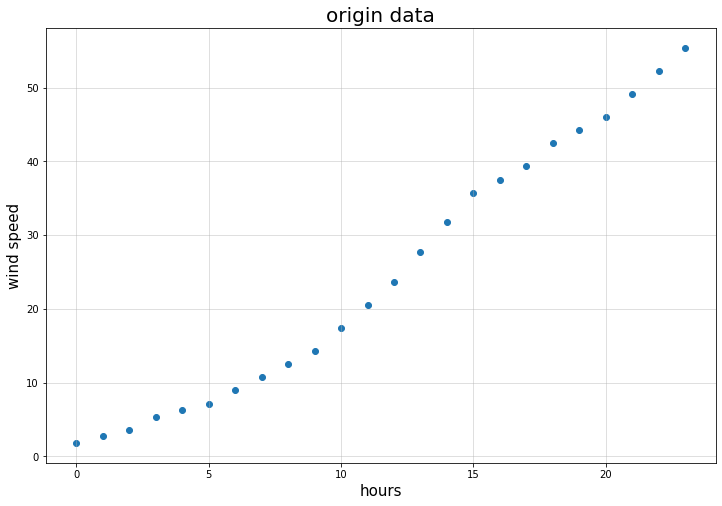

导入数据并预处理出时间序列和风速数据,选取其中一天(24h)的数据,图线如下:

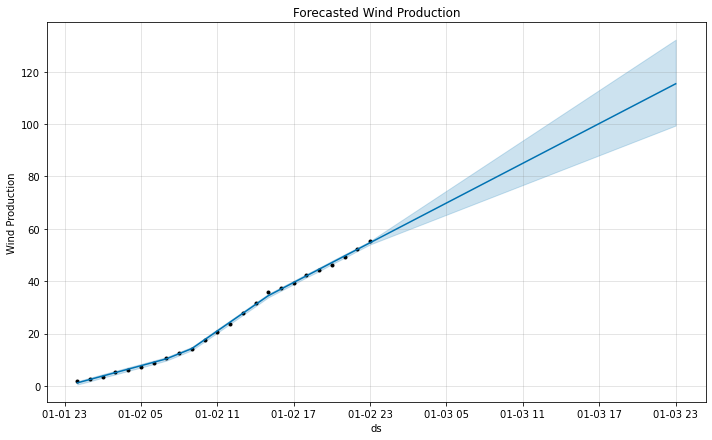

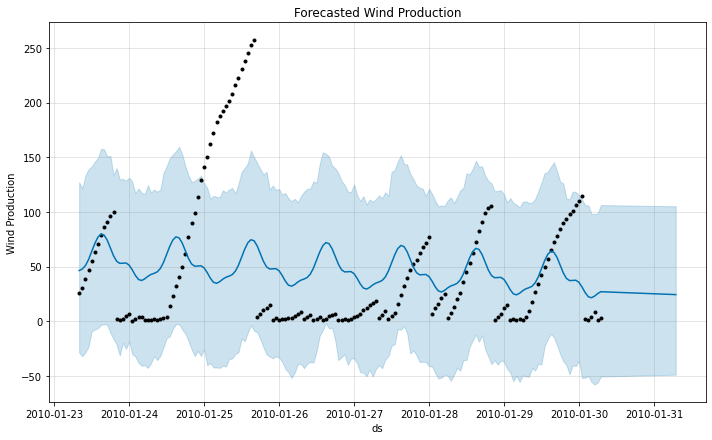

对其进行时间序列分解(分段线性拟合),并预测未来一天的数据,得到下图

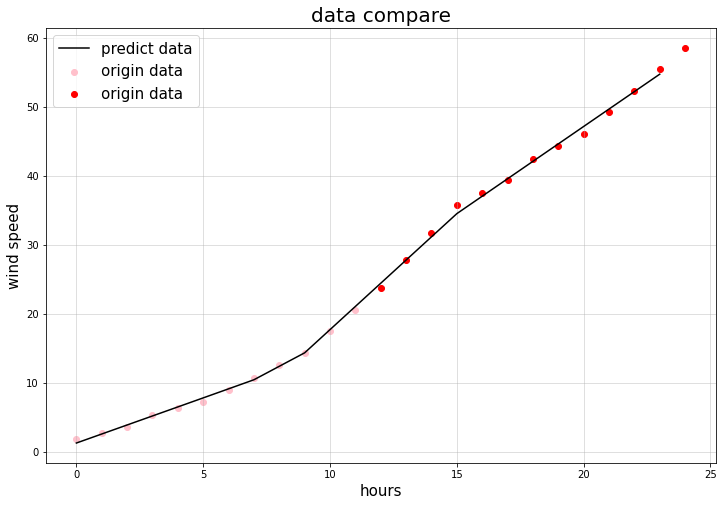

其中,淡蓝色区域为置信区间,蓝色线为预测线,作出和原始数据的对比图如下:

可以看出效果还是不错的,但这仅限于对于一天内的风速的预测,下面尝试预测一周的时间序列:

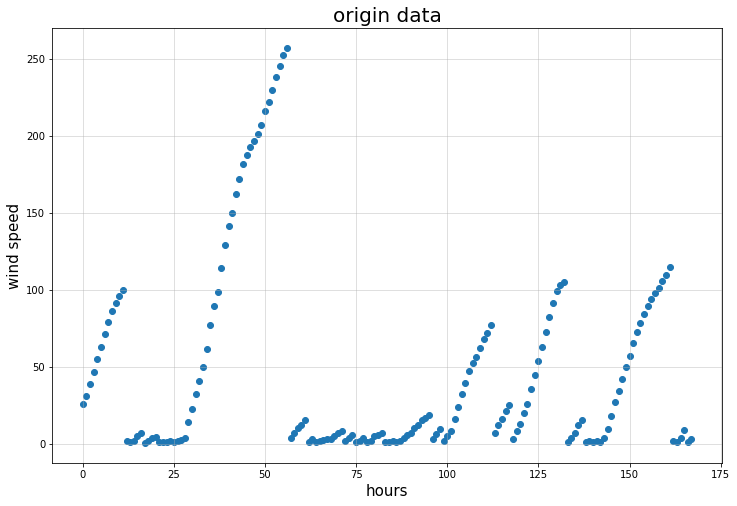

找出其中一周的时间序列,原始数据如下图所示

可以看出每一天风速的数据是十分不稳定的,完全看不出任何规律,因此估计利用分段线性拟合的方法得不出可观的结果,结果如下:

结果真如所料,得不出可观的结果,究其原因,还是因为风能的日与日之间的数据不具有周期性和规律性的缘故。

2020.5.13

由于之前的预测十分不靠谱,花了一晚上总结了一下,其实数据集也有很大的原因,暂且抛开数据集本身的原因不谈,我先考虑如何使得预测变得稍微靠谱一些。

预测不准的原因显然就是:数据本身没有规律性和周期性,而且数据的波动幅度较大,这一切都是基于每日的小时数据而言的,因此,我可以考虑先放弃处理微观的小时数据,以每日的24小时的数据的均值为研究对象,研究每日风力的均值的变化,那么下面实践一下。

首先仍然是导入数据,然后将每日的24小时风力数据的均值作为研究对象

1 | |

为了模型预测更准确,进行归一化操作

1 | |

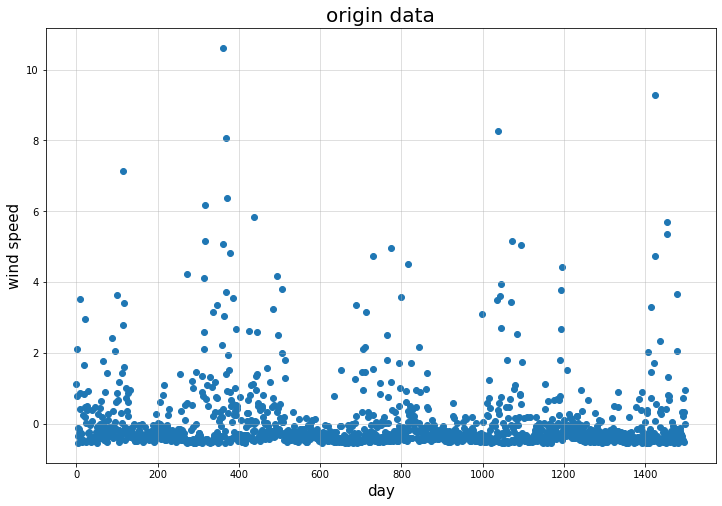

然后,我选取前1400天的数据为训练集,其数据可视化如下:(其中出现了负值是因为我进行了归一化)

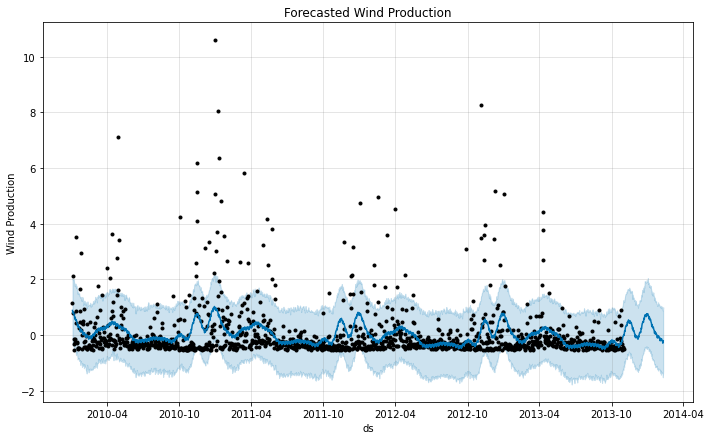

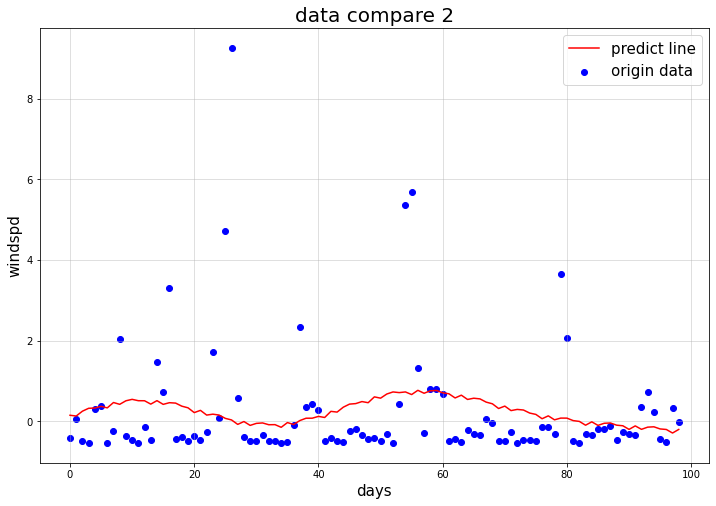

随后训练模型,并预测后100天的数据,结果如下图所示:

可以看出,预测线条出现了周期性规律的变化,虽然效果可能不是很好,但已经比昨天的训练好了很多,我们抽出预测的数据和原始数据进行比对,如下图所示:

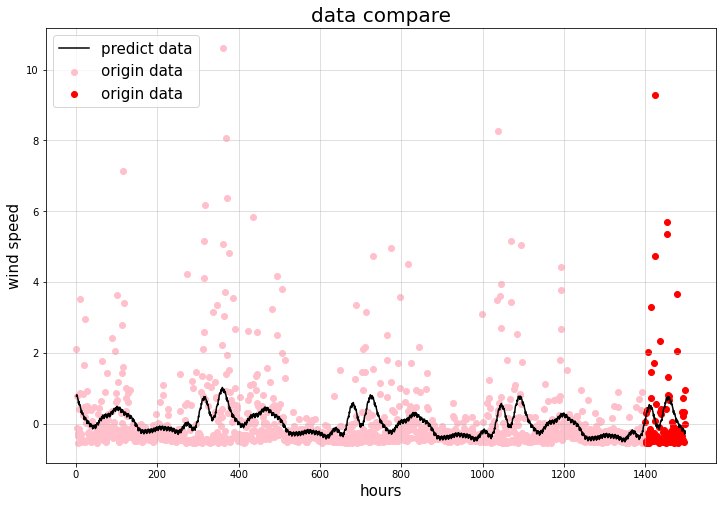

图中黑色线条为预测线,大红色的散点为原始数据,我们将其放大:

可以看出,总体的趋势仍然比较平缓,但由于存在一些点的数据值波动十分剧烈,导致这些值完全呈现出不可预测的状态(根本没办法预测出来),这些值的预测线和实际数据偏离很大,很显然这是这个模型的一个无法处理的缺陷

接下来我们定量计算一下实际值和预测值的误差(ERROR),一般情况下,我们用均方根误差(RMSE)来衡量预测的准确程度,其计算公式如下:

后续 2020.7.1

(前段时间在处理 返校 + 保研夏令营和复习 + 节能减排大赛 的相关事宜,终于忙完,特此记录)

经过一段时间的求证,我发现此类问题与金融大数据科学方面的股票预测十分相似,它们的共同特征都是无规律性,甚至可以说 风能数据比股票数据来得更加无规律无周期。

这一类问题的本质,我的理解是:实现真正意义上的无规律数据+无监督学习预测未来,如果需要对一段无规律数据预测未来的数据值,且需要预测的时间点/段的特征量无输入变量或先验知识,或仅有时间特征作为输入变量,那么这个问题就会变得十分棘手。

但是对应的,我也思考了可能的解决方案,就是:利用容易提前得知或预测到的未来时间点/段 的先验知识/数据 作为输入变量(比如说:我要预测明天中午12点的上海理工大学五食堂门口的风力,那么我可以提前预测明天中午12点的温度、湿度、降雨可能性 等容易提前预测的数据作为未来的先验知识或特征),这样一来,就可以利用$Seq2Seq$模型结合LSTM神经网络或其深度学习模型求解此类问题,结果也许会可观一些。

然而,对于此类问题,我也询问过相关方向(深度学习、预测 相关)的同学和老师,普遍给出的结论就是这类问题难以得出可靠的研究成果,或得出的成果并不具有普适性,因此研究的意义并不是很大,我打算就此告一段落。

虽然并没有得出十分可靠的结论,但此次研究过程中,我阅读了相关文献和博客,学习了许多新的时序建模知识是它带给我的收获。

PS:研究过程中的所有代码和文件见 我的github,这个仓库下的fbprophet和keras内的代码文件就是我的成果。

本博客所有文章除特别声明外,均采用 CC BY-SA 4.0 协议 ,转载请注明出处!